Contoh buku besar akuntansi, pengertian, fungsi dan cara membuat buku besar yang ringkas dan mudah.

Dibawah akan kami berikan contoh dan praktek bagaimana cara membuat buku besar, lengkap dengan langkah langkah dan poin apa saja yang harus kita buat, tapi sebelumnya kita akan bahas pengertian dan jenis dari buku besar itu sendiri.

Tujuannya tidak lain agar kita lebih memahami materi sebelum praktek di lakukan.

Daftar Isi

Buku Besar

Yang dimaksud buku besar adalah catatan yang berisi kumpulan data historis transaksi yang dimuat di jurnal umum dan jurnal khusus yang sesuai dengan akunnya masing masing.

Buku besar atau disebut juga dengan general ledger merupakan salah satu contoh buku besar akuntansi yang termasuk kedalam bagian dari siklus akuntansi.

Di dalam buku besar memuat semua riwayat transaksi dan saldo keuangan pada suatu periode akuntansi, dan pada akhir periode catatan tersebut sangat berguna bagi perusahaan karena akan menjadi sumber data dalam membuat laporan keuangan perusahaan.

Buku besar adalah salah satu bagian dari siklus Akuntansi dan juga memiliki peranan penting didalam siklus akuntansi.

Fungsi Buku Besar

Fungsi dari buku besar setidaknya ada 4 fungsi, diantaranya adalah:

- Sebagai alat untuk meringkas suatu data transaksi yang tercatat ke dalam jurnal umum.

- Bisa menjadi sebuah alat untuk menggolongkan data keuangan dan juga untuk mengetahui jumlah atau keadaan rekening dalam akun yang sebenarnya.

- Untuk menggolongkan semua transaksi yang ada yang akan dicatat ke dalam jurnal.

- Dapat digunakan sebagai bahan informasi guna membuat dan menyusun laporan keuangan.

Jenis Buku Besar

Untuk jenis buku besar sendiri dari 4 jenis, dan ini akan menjadi kebutuhan dari setiap perusahaan, 4 jenis buku besar tersebut adalah sebagai berikut:

- Buku Besar Umum, Yaitu suatu kolom yang berdiri sendiri dan berisi catatan transaksi di dalam satu periode, kolom kolom ini akan terbagi menjadi beberapa kolom diantaranya kas, piutang, persediaan, utang dan beban.

- Buku Besar Pembantu, Buku besar jenis ini memiliki dua jenis transaksi yaitu pemasukan dan pengeluaran juga kredit dan tunai, buku besar pembantu ini bisa dikategorikan sebagai buku besar pembantu utang dan piutang, dalam catatan ini juga lebih identik dengan transaksi yang spesial.

- Buku Debitur, Buku ini tujuannya sebagai pengumpul informasi dari transaksi penjualan, informasi ini berisi pelanggan yang mempunyai hutang pada bisnisnya dan berapa besar hutangnya.

- Buku Kreditor, kalau di buku debitur untuk mengetahui pelanggan kita, nah untuk buku kreditor adalah untuk informasi jurnal pembelian, isi buku ini tentang pemasok yang berhutang dan berapa jumlah uangnya.

Contoh Buku Besar dan Cara Membuatnya

Sekarang kita akan buat contoh buku besar dan sekaligus cara membuat buku besar yang ringkas dan mudah, kami gunakan contoh buku besar dengan nilai transaksi yang kecil agar mudah di pahami.

Sekarang kita ilustrasikan keadaan sebagai berkut:

Danis memiliki usaha Jasa Akuntansi. Transaksi yang terjadi selama bulan Mei 20xx adalah sebagai berikut, kita anggap nomor 1-10 adalah tanggal transaksi:

- Investasi berupa uang tunai kedalam usaha ini sebesar Rp 300.000,00.

- Pinjam uang dari Bank Syariah Indonesia sebesar Rp 200.000,00.

- Membayar biaya sewa kantor bulan ini sebesar Rp 260.000,00.

- Membeli bahan habis pakai dengan cara kredit sebesar Rp 200.000,00.

- Membeli bahan habis pakai secara tunai sebesar Rp100.000,00.

- Penerimaan kas dari hasil jasa Rp800.000,00.

- Membayar gaji pegawai sebesar Rp60.000,00.

- Danis sebagai pemilik mengambil uang dari perusahaan untuk keperluan pribadi sebesar Rp200.000,00.

- Selama bulan ini bahan habis pakai yang digunakan sebesar Rp60.000,00.

- Membayar jasa pinjaman Bank Rp12.000,00.

Sebelum dibukukan atau di posting kedalam akun, Kita catat transaksi-transaksi diatas ke dalam Jurnal Umum, jadinya sebagai berikut:

Posting

Setelah transaksi tercatat kedalam buku jurnal, langkah selanjutnya adalah kita pisahkan masing-masing transaksi dari jurnal umum ke akun buku besar yang sesuai. Proses inilah yang disebut dengan istilah posting atau pembukuan.

Yang kita lakukan saat proses posting atau pembukuan adalah:

- Menuliskan tanggal transaksi.

- Menuliskan keterangan transaksi.

- Menuliskan halaman buku jurnal yang memuat transaksi yang dipindahkan pada kolom “F” atau “R”

- Menuliskan nilai rupiah transaksi sesuai dengan tempatnya, yaitu sebelah debet atau kredit.

Pembukuan yang kita lakukan berdasarkan transaksi usaha di atas adalah:

Kas

Modal Usaha

Utang Bank Syariah Indonesia

Bayar Sewa

Bahan Habis Pakai

Utang Usaha

Pendapatan Jasa

Beban Gaji

Prive

Beban Bahan Habis Pakai

Beban Jasa Bank

Poin poin Cara Membuat Buku Besar dari Jurnal Umum

Dari keadaan atau contoh di atas kita bisa tulis poin poin sebagai berikut, dan ini masuk ke pembahasan tentang cara membuat buku besar di atas.

- Investasi yang denis lakukan untuk perusahaan ini berupa uang sebesar 300.000, hal ini akan menambah uang kas dan menambah modal perusahaan, maka pada akun kas transaksi ini di debet dan pada akun modal pemilik transaksi ini di kredit.

- Meminjam uang dari Bank Syariah Indonesia (BSI) sebesar 200.000, pinjaman ini akan menambah uang kas perusahaan juga menambah utang perusahaan kepada bank. Transaksi ini pada akun kas di debet dan pada akun utang bank di kredit.

- Membayar sewa kantor bulan ini sebesar 260.000, transaksi ini akan mengurangi uang kas dan menambah beban sewa perusahaan. Maka pada akun beban sewa di debet dan pada akun kas di kredit.

- Membeli bahan habisa pakai secara kredit sebesar 200.000, Transaksi ini akan menambah bahan habis pakai perusahaan dan akan menambah hutang perusahaan, maka pada akun bahan habis pakai di debet dan pada akun hutang usaha di kredit.

- Membeli bahan habis pakai secara tunai sebesar 100.000, Transaksi ini akan menambah bahan habis pakai dan mengurangi kas perusahaan. Maka pada akun bahan habis pakai di debet dan pada akun kas di kredit.

- Menerima kas dari jasa konsultas sebesar 800.000, Transaksi ini akan menambah uang kas dan menambah akun pendapatan jasa. Maka transaksi ini kita tulis di dalam kolom debet pada akun kas dan di kolom kredi kita catat sebagai pendapatan jasa.

- Bayar Gaji Karyawan sebesar 60.000, Transaksi ini akan mengurangi uang kas dan menambah beban gaji, maka pada akun beban gaji di debet dan pada akun kas di kredit.

- Mengambil uang perusahaan (oleh pemilik) disini adalah Danis, untuk keperluan pribadi. Maka pengambilan uang ini akan mengurangi modal perusahaan atau Prive. Sehingga pada akun Prive transaksi ini di debet dan pada akun kas di kredit.

- Bulan ini perusahaan menggunakan bahan habis pakai yang terpakai senilai 60.000. maka di catat beban bahan habis pakai di debet dan bahan habis pakai di kredit karena mengurangi bahan habis pakai.

- Membayar untuk jas pinjaman Bank sebesar 12.000. Hal ini akan mengurangi kas perusahaan dan menambah beban jasa Bank, Maka pada akun beban jasa Bank di debet dan pada akun kas di kredit.

Cara Membuat dan Menyusun Daftar Saldo

Setelah kita memposting atau menambah catatan ke buku besar, lalu sekarang kita buat dan susun daftar saldo.

Daftar saldo ini merupakan sebuah daftar yang isinya adalah akun akun yang kita buat beserta nominalnya dan juga posisi akun tersebut ada di Debet atau di Kredit, dan perlu menjadi perhatian adalah hasil akhir dari debet dan kredit harus seimbang.

Berikut kami berikan daftar saldo usaha jasa akuntansi danis di atas.

Contoh dan Cara Membuat Laporan Keuangan dari Buku Besar

Setelah semua akun dalam buku besar kita jumlahkan maka kita akan mengetahui kesemua saldo dari setiap akun tersebut, Nah..saldo masing masing akun ini bisa kita pakai untuk menyusun laporan keuangan.

Rinciannya sebagai berikut:

- Akun utang, aktiva dan modal digunakan untuk menyusun neraca.

- Akun pendapatan dan beban dipakai untuk menyusun laporan laba rugi.

- Akun ekuitas dan prive dipakai untuk menyusun laporan perubahan modal.

- Akun kas dipakai untuk laporan arus kas.

Dari contoh buku besar akun Usaha Konsultasi Akuntansi diatas maka akan didapat laporan keuangan seperti di bawah ini.

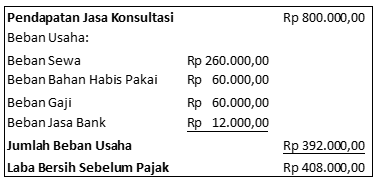

Laporan Laba Rugi

30 Mei 20XX

Laporan Perubahan Ekuitas

30 Mei 20XX

Neraca

30 Mei 20XX

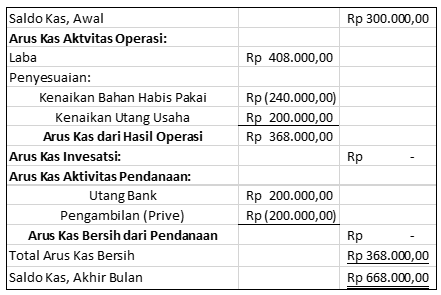

Laporan Arus Kas

30 Mei 20XX

Demikian pembahasan tentang pengertian, jenis, contoh buku besar dan cara membuatnya, sumber contoh cara membuat buku besar lengkap ini kami ambil dari website akuntansi https://akuntansisociety.com/, dengan penambahan dan pengurangan yang kami anggap perlu agar lebih bisa di pahami.

Semoga bermanfaat dan semoga mudah di pahami dan di praktikan.

Artikel Lain:

Masih mudeng dengan buku besar, hadeh….tapi mulai sedikit bisa paham sih, terimakasih mas artikelnya sedikit membuka wawasan saya tentang buku besar.

Pelan pelan mas, jika ada kemauan insya Allah bisa kok.

Contoh buku besarnya sederhana dan mudah di pahami, terimakasih yah sudah posting.

Alhamdullilah, sama sama mas yudi.